Báo cáo tài chính (BCTC) là một tài liệu được các nhà đầu tư và phân tích tài chính sử dụng để đánh giá hiệu suất của một công ty và đưa ra dự đoán về tương lai của giá cổ phiếu của công ty đó. Vậy báo cáo tài chính là gì, cách đọc báo cáo tài chính như thế nào? Cùng Bstyle.vn tìm hiểu trong bài viết dưới đây nhé.

Báo cáo tài chính là gì?

Báo cáo tài chính (tiếng Anh: Financial Statement hoặc Financial Reports) là một hồ sơ bằng văn bản truyền đạt thông tin về các hoạt động kinh doanh và hiệu quả tài chính của một doanh nghiệp hoặc một tổ chức.

Nói cách khác, báo cáo tài chính là một bức tranh chụp nhanh, phản ánh tình hình tài chính của một doanh nghiệp tại một thời điểm nhất định (như cuối quý, cuối năm). Nhìn vào bản báo cáo tài chính của một công ty, người đọc có thể thấy được bức tranh toàn cảnh về lãi lỗ trong doanh nghiệp, tốc độ tăng trường doanh thu, chi phí, lợi nhuận cấu thành lên kết quả kinh doanh trong kỳ báo cáo của doanh nghiệp.

Theo quy định của luật kế toán, tất cả các doanh nghiệp trực thuộc các ngành, thành phần kinh tế đều phải lập và trình bày báo cáo tài chính năm. Đối với các công ty hay tổng công ty có các đơn vị trực thuộc, ngoài BCTC năm thì còn phải thực hiện BCTC tổng hợp hay BCTC hợp nhất vào cuối kỳ kế toán năm dựa trên báo cáo tài chính của các đơn vị trực thuộc.

Đối với các doanh nghiệp trực thuộc nhà nước và các doanh nghiệp niêm yết trên sàn chứng khoán, ngoài BCTC năm phải lập thì các doanh nghiệp này còn phải lập BCTC theo niên độ (báo cáo quý – trừ quý 4) dạng đầy đủ.

Thời gian nộp báo cáo tài chính

Thời hạn nộp BCTC được quy định cụ thể như sau:

Đối với doanh nghiệp nhà nước:

- Sau 20 ngày đối với báo cáo quý – kể từ ngày kết thúc quý.

- Sau 30 ngày đối với báo cáo năm – kể từ sau ngày kết thúc năm tài chính.

Đối với các tổng công ty:

- Sau 45 ngày đối với báo cáo quý – kể từ ngày kết thúc quý.

- Sau 90 ngày đối với báo cáo năm, kể từ ngày kết thúc năm tài chính.

Đối với các đơn vị kế toán trực thuộc:

- Nộp BCTC quý, năm cho đơn vị kế toán cấp trên theo thời hạn do đơn vị cấp trên quy định.

Đối với doanh nghiệp tư nhân, công ty hợp danh:

- Sau 30 ngày – kể từ ngày kết thúc năm tài chính.

Doanh nghiệp khác còn lại:

- Sau 90 ngày kể từ ngày kết thúc năm tài chính.

Báo cáo tài chính gồm những gì?

Thông thường, một báo cáo tài chính sẽ gồm:

- Bảng cân đối kế toán

- Báo cáo thu nhập

- Báo cáo lưu chuyển tiền tệ

Ngoài những thông tin kể trên, trong báo cáo tài chính, doanh nghiệp còn phải cung cấp các thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên Báo cáo tài chính tổng hợp và các chính sách kế toán đã áp dụng để ghi nhận các nghiệp vụ.

Cách đọc báo cáo tài chính

Đọc và phân tích báo cáo tài chính là một kỹ năng không thể thiếu trong hoạt động đầu tư cổ phiếu cũng như quản lý và điều hành doanh nghiệp. Để đọc được một báo cáo tài chính của một công ty, người đọc phải có mọt kiến thức cơ bản về tài chính, kế toán doanh nghiệp.

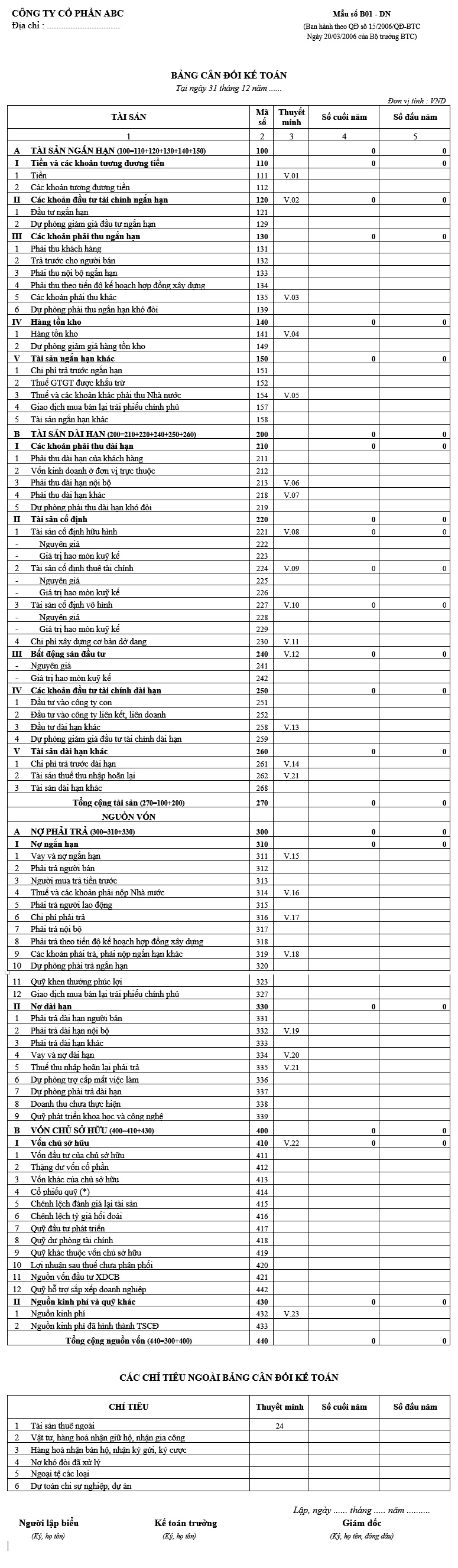

Bảng cân đối kế toán

Bảng cân đối kế toán (tiếng Anh: The Balance Sheets) là một bức ảnh của nhân viên kế toán về giá trị kế toán của một doanh nghiệp trong một thời điểm cụ thể, như thể công ty đang đứng bất động trong chốc lát.

Thời điểm báo cáo thường được chọn là thời điểm cuối quý hoặc cuối năm.

Kết cấu của bảng cân đối kế toán sẽ gồm hai phần, một bên là tài sản và một bên là nguồn vốn bao gồm nợ phải trả và vốn chủ sở hữu. Bảng cân đối kế toán cho biết những gì công ty đang sở hữu và nó được tài trợ như thế nào.

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Việc lập bảng cân đối kế toán phải tuân theo nguyên tắc tài sản nào có tính thanh khoản cao sẽ được báo cáo trước, nguồn vốn nào đến hạn trước sẽ được báo cáo trước và cuối cùng là nguồn vốn của chủ sở hữu.

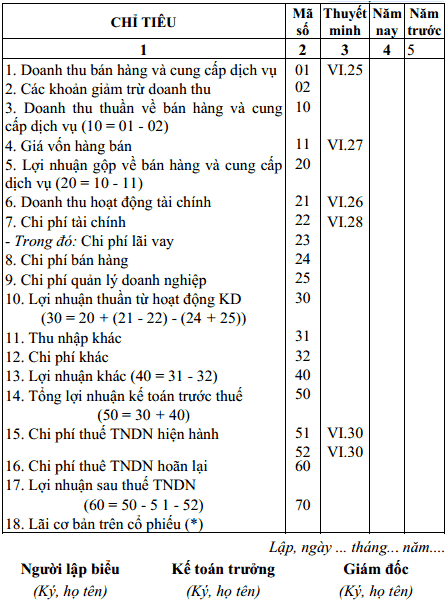

Báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh cung cấp một cái nhìn tổng quan về doanh thu, chi phí, thu nhập ròng và thu nhập trên mỗi cổ phiếu (EPS).

Lợi nhuận = Doanh thu – Chi phí

Nếu ví bảng cân đối kế toán là một bức ảnh chụp nhanh tình hình tài chính của doanh nghiệp tại một thời điểm thì bảng báo cáo kết quả hoạt động kinh doanh giống như một đoạn video ghi lại những gì công ty đã làm giữa hai lần chụp ảnh đó.

Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ (tiếng Anh: Cash Flow Statement – CFS) đo lường mức độ một công ty tạo ra tiền mặt để trả các nghĩa vụ nợ, tài trợ cho phi phí hoạt động và đầu tư quỹ của mình.

Báo cáo lưu chuyển tiền tệ cho phép các nhà đầu tư hiểu cách hoạt động của một công ty như tiền của họ đến từ đâu và tiền được sử dụng như thế nào…

Bài viết liên quan

| Phân tích báo cáo tài chính doanh nghiệp |

Để lại một bình luận