Thông thường khi bạn sử dụng thẻ tín dụng, ngoài khoản nợ thẻ tín dụng, bạn còn cần trả các phần phí, lãi….Đây chính là những khoản lợi nhuận từ việc kinh doanh sản phẩm thẻ tín dụng của các ngân hàng/ tổ chức tín dụng.

Trong đó, lãi suất sẽ được biểu thị bằng tỷ lệ % căn cứ trên số tiền khách hàng vay, thời gian vay còn các loại phí thường sẽ được quy định bằng một con số cụ thể. Tuy nhiên có một số loại phí cũng được quy định bằng tỷ lệ % khiến người đang có nhu cầu tìm hiểu về thẻ tín dụng hoặc cả người đã sử dụng vẫn không rõ đâu là lãi suất và đâu là phí.

Vậy, lãi suất thẻ tín dụng phát sinh khi nào và cần làm gì để không mất tiền oan khi sử dụng thẻ tín dụng. Bài viết hôm nay, Bstyle sẽ giúp bạn hiểu thêm về lãi suất thẻ tín dụng và những điều cần biết để không mất tiền oan trong quá trình sử dụng.

Lãi suất thẻ tín dụng là gì?

Lãi suất thẻ tín dụng là mức phí mà chủ thẻ tín dụng phải trả khi thanh toán chậm khoản dư nợ thẻ tín dụng của tháng liền trước. Bên cạnh đó lãi suất thẻ tín dụng còn phát sinh khi chủ thẻ rút tiền mặt từ thẻ tín dụng.

Lãi suất phát sinh khi khoản nợ bị quá thời hạn thanh toán

Đây là khoản lãi suất hay phát sinh nhất và thông thường mọi người chủ yếu chỉ biết đến lãi suất này khi sử dụng thẻ tín dụng.

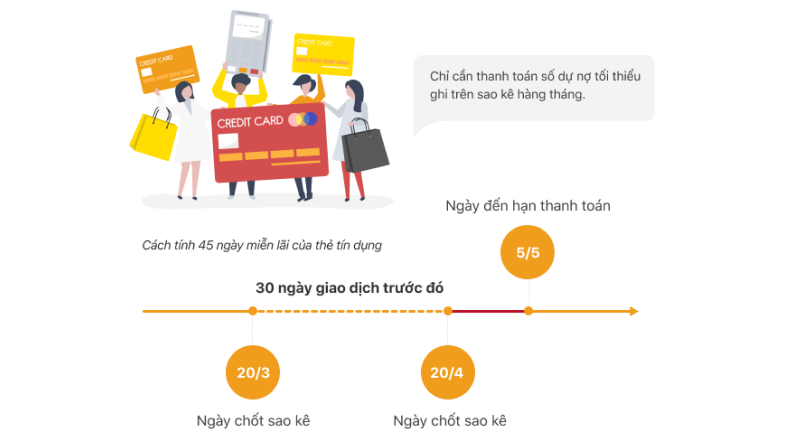

Hàng tháng, ngân hàng/ tổ chức tín dụng sẽ sao kê toàn bộ chi phí phát sinh từ thẻ tín dụng của bạn trong một thời gian nhất định và chốt dư nợ cần thanh toán tại thời điểm ngày cuối cùng của thời gian đó (thời gian này gọi là kỳ thanh toán)

Kỳ thanh toán là khoảng thời gian giữa hai kỳ sao kê gần nhất của ngân hàng (Thông thường, kỳ thanh toán sẽ được tính theo 01 tháng hoặc 30 ngày). Đây là khoảng thời gian chủ thẻ tín dụng được miễn lãi suất. Chủ thẻ tín dụng sẽ có thêm thời gian ân hạn không bị tính lãi suất (thông thường là 15 ngày) để có thêm thời gian thanh toán dư nợ cho ngân hàng.

Ví dụ, ngân hàng thực hiện sao kê dư nợ của tháng vào ngày 20 hàng tháng, thời gian giữa hai lần sao kê sẽ là 01 tháng. Bạn phải thanh toán toàn bộ dư nợ của từng tháng đã thực hiện sao kê trước ngày đến hạn thanh toán của tháng đó.

Sau khi thực hiện sao kê xong, ngân hàng sẽ gửi cho một bạn một bảng thông báo về tổng số tiền bạn chi tiêu, số tiền tối thiểu bạn cần thanh toán và ngày đến hạn thanh toán của kỳ đó.

Đến hạn thanh toán bạn có thể lựa chọn thanh toán khoản tiền tối thiểu thông thường khoảng 5-10% số dư nợ (tùy từng ngân hàng/ tổ chức tín dụng sẽ có quy định khác nhau) hoặc toàn bộ khoản dư nợ để không bị tính là quá hạn.

Khi bạn không thanh toán dư nợ hoặc chỉ thanh toán phần tối thiểu thì bạn sẽ phải chịu thêm một khoản tiền là phí phạt chậm trả và lãi suất cho khoản nợ.

Lãi suất này được gọi là lãi suất thẻ tín dụng, nó được tính trên toàn bộ dư nợ của bạn tại kỳ thanh toán (kể cả trường hợp bạn đã trả phần tối thiểu, thì lãi vẫn được tính trên toàn bộ dư nợ cần trả trong kỳ đó không trừ đi phần đã trả)

Như vậy, nếu bạn thanh toán toàn bộ dư nợ khi đến hạn thanh toán thì bạn được miễn lãi suất. Thời gian miễn lãi suất sẽ được tính từ đầu kỳ thanh toán đến hạn thanh toán cần trả nợ của kỳ đó.

Hiện nay, có rất nhiều ngân hàng kéo dài thời gian hạn thanh toán từ 15-25 ngày, như vậy thời gian miễn lãi thường từ 30 ngày (tương đương 01 tháng) được kéo dài lên 45-60 ngày.

Lãi suất phát sinh khi rút tiền mặt từ thẻ tín dụng

Thẻ tín dụng được sinh ra chủ yếu cho hình thức thanh toán không dùng tiền mặt. Tuy nhiên, nhiều ngân hàng vẫn hỗ trợ phương thức rút tiền mặt từ thẻ tín dụng tại ATM để phục vụ cho nhu cầu của khách hàng trong những trường hợp cần tiền mặt gấp.

Phí rút tiền mặt thường rất cao rơi vào khoảng 3-5% tính trên số tiền rút và thu ngay tại thời điểm rút, còn số tiền lãi sẽ phải trả khi đến hạn thanh toán của từng kỳ thanh toán đã được thông báo.

Mặc dù thẻ tín dụng có thể hỗ trợ việc rút tiền mặt, tuy nhiên, việc rút tiền mặt thường chứa đựng nhiều rủi ro hơn khi thanh toán trực tiếp bằng thẻ do không rõ việc sử dụng tiền của bạn vào mục đích gì.

Trong khi đó, khoản tiền này chính là khoản bạn vay của ngân hàng, vì vậy, mức phí rút tiền thường rất cao, Đồng thời, phần nợ thẻ tín dụng do rút tiền mặt sẽ được tính lãi ngay từ lúc rút tiền kể cả khi đến hạn thanh toán bạn trả nợ toàn bộ phần dư nợ này đúng hạn cho nên các bạn nên cân nhắc thật kỹ việc sử dụng chức năng này, chỉ sử dụng khi thật sự cần thiết.

Ngoài một số loại phí được nhắc ở trên thì có một loại phí cũng thường có tỷ lệ % mà thường những người hay sử dụng thẻ tín dụng quốc tế để thanh toán mua bán tại nước ngoài sẽ rất quan tâm đó là phí chuyển đổi ngoại tệ.

Do hạn mức chi tiêu trong thẻ tín dụng được tính theo VNĐ, vì vậy để chi tiêu được tiền tại nước ngoài thì số tiền sẽ được quy đổi sang ngoại tệ nước đó, khi đó bạn sẽ mất phí chuyển đổi ngoại tệ. Phí này thường dao động từ 2 – 4% tùy vào quy định hiện hành của từng ngân hàng.

Tóm lại, ngoài những khoản lãi suất phát sinh trong những trường hợp trên, thì những khoản khác cũng có tỷ lệ % được coi là phí không phải lãi suất của thẻ tín dụng.

Cách tính lãi suất thẻ tín dụng

Trước khi tính lãi thẻ tín dụng, ta cần xem xét dư nợ trong kỳ bị tính lãi là do quá hạn hay là dư nợ do rút tiền.

Lãi suất thẻ tín dụng được tính toán dựa trên dư nợ bị tính lãi, lãi suất (theo quy định của từng ngân hàng) và thời gian tính lãi (nếu là lãi do rút tiền thì thời gian tính lãi từ lúc rút tiền cho đến hạn thanh toán nợ, nếu là lãi do quá hạn mà phần dư nợ là thanh toán trực tuyến hoặc quẹt thẻ thì tính từ lúc sử dụng đến hạn thanh toán nợ)

Để hiểu rõ hơn cách tính lãi này, bstyle xin đưa ra các ví dụ như sau:

Giả sử bạn sử dụng thẻ tín dụng Techcombank, với hạn mức 10 triệu VND; lãi suất thẻ tín dụng 3%/tháng; miễn lãi 45 ngày và số tiền tối thiểu phải thanh toán là 5%. Kỳ thanh toán là từ ngày 01 đến 30 hàng tháng.

Trường hợp thanh toán quẹt thẻ/ trực tuyến

Ngày 15/01 bạn thanh toán quẹt thẻ mua sắm với số tiền là 5 triệu đồng

Đến hết ngày 30/01 ngân hàng thực hiện sao kê dư nợ của bạn kì từ 01/01 đến 30/01 bạn có dư nợ chưa thanh toán là 5 triệu đồng và bạn phải thanh toán trước ngày 15/02 (do thời gian miễn lãi là 45 ngày).

Đến ngày 15/02 bạn không trả được khoản nợ trên hoặc chỉ trả được một phần tối thiểu là 250.000 VND (số tiền tối thiểu là 5% dư nợ của kỳ thanh toán đó), thì bạn sẽ bị tính lãi trả chậm trên toàn bộ dư nợ.

Lãi quá hạn = Tổng dư nợ quá hạn* %lãi suất thẻ tín dụng/ngày* số ngày từ lúc quẹt thẻ đến hạn thanh toán nợ

Số lãi bạn phải trả là : 5.000.000 VND*(3%/30)*32 = 160.000 VND

Như vậy, tổng số tiền bạn cần thanh toán kỳ này là 5.160.000 VNĐ (Bao gồm cả gốc và lãi quá hạn)

Còn nếu bạn thanh toán được toàn bộ dư nợ đúng hạn, thì tổng số tiền bạn cần thanh toán kỳ này chỉ là 5.000.000 VNĐ.

Trường hợp rút tiền mặt

Ngày 15/01 bạn thực hiện rút tiền mặt thông qua thẻ tín dụng tại ATM với số tiền là 5 triệu đồng, bạn lập tức mất ngay phí rút tiền là 5.000.000 VNĐ *2%= 100.000 VNĐ (phí rút tiền là 2%).

Đến hết ngày 30/01 ngân hàng thực hiện sao kê dư nợ của bạn kì từ 01/01 đến 30/01 bạn có dư nợ chưa thanh toán là 5 triệu đồng và bạn phải thanh toán trước ngày 15/02 (do thời gian miễn lãi là 45 ngày).

Đến ngày 15/02 bạn thanh toán được hết toàn bộ dư nợ là 5 triệu đồng.

Tuy nhiên, do bạn sử dụng hình thức rút tiền mặt từ thẻ nên bạn cần thanh toán thêm phần lãi như sau:

Lãi suất thẻ tín dụng = Số dư * %lãi suất thẻ tín dụng/ngày* số ngày từ lúc rút tiền đến hạn thanh toán nợ

Số lãi bạn phải trả là: 5.000.000 VND*(3%/30)*32 = 160.000 VND

Như vậy, tổng số tiền bạn cần thanh toán kỳ này là 5.260.000 VNĐ (bạn luôn bị tính lãi kể cả khi bạn thanh toán toàn bộ dư nợ, thanh toán được phần tối thiểu hay không thanh toán được khi đến hạn thanh toán)

Trong các ví dụ trên thời gian tính lãi đang được để trong trường hợp ngay sau ngày hạn thanh toán bạn trả được hết nợ, trường hợp bạn không trả được thì lãi sẽ tính tiếp cho những ngày tiếp theo đến khi trả được nợ.

Những lưu ý khi sử dụng thẻ tín dụng để không bị mất tiền oan

Lựa chọn lọai thẻ có lãi suất ưu đãi phù hợp với các tiện ích mà nó mang lại

Có rất nhiều bạn vì ham các chương trình ưu đãi hoàn tiền, hay các ưu đãi về mua sắm mà quên đi lãi suất thẻ. Hiện nay, rất nhiều ngân hàng có chương trình mở thẻ tín dụng với nhiều ưu đãi tương tự nhau nhưng lại có các mức lãi suất vô cùng cạnh tranh. Vì vậy, các bạn nên thực hiện tham khảo kỹ lưỡng để đề phòng khi mình bị rơi vào trường hợp tính lãi, thì mức lãi suất cũng là thấp nhất.

Luôn thanh toán dư nợ đúng hạn

Bạn cần phải để ý thời gian ngân hàng lên sao kê, và thời gian cần thanh toán thẻ hàng tháng đồng thời thường xuyên kiểm tra tin nhắn nhắc nhở và email thông báo từ ngân hàng để tránh trường hợp sơ ý quên mất thời điểm trả nợ thẻ. Thanh toán dư nợ đúng hạn chính là phương pháp tốt nhất giúp bạn không phải chịu thêm phần lãi suất.

Không nên rút tiền mặt từ thẻ khi không thực sự cần thiết

Bạn nên nhớ việc rút tiền từ thẻ tín dụng khiến bạn phải trả mức phí cao đồng thời phải trả khoản lãi tính ngay từ thời điểm rút kể cả khi bạn thanh toán đúng hạn.

Vì vậy, bạn không nên lạm dụng việc rút tiền mặt từ thẻ tín dụng quá nhiều nếu không thực sự cần thiết. Nếu bạn rút tiền càng nhiều lần thì phí rút tiền cộng dồn càng nhiều và lãi suất rút tiền phải trả càng lớn.

Thanh toán dư nợ càng sớm càng tốt

Trong trường hợp bạn không có khả năng thanh toán đầy đủ thì hãy chia nhỏ số tiền nộp theo các đợt và cố gắng đóng sớm nhất có thể để giảm thiểu số tiền lãi phải chi trả. Bởi vì ngân hàng sẽ tính lãi suất dựa theo số dư nợ giảm dần.

Thực hiện chi tiêu hợp lý

Trước khi quyết định mua một món đồ nào đó, hãy cân nhắc kỹ càng trong tương lai bạn có đảm bảo khả năng thanh toán hay không. Bên cạnh đó bạn cũng cần lưu ý nếu bạn chưa trả đủ nợ thẻ tín dụng của tháng trước thì nên hạn chế mua sắm, chi tiêu bằng thẻ tín dụng của tháng này.

Để lại một bình luận